Asya istihdam verisi öncesi pozitif

GÜNÜN ÖNE ÇIKAN GELİŞMELERİ

| Zaman | Parite | Haber | Beklenti | Önceki |

|---|---|---|---|---|

| 10:00 | TRY | Tüketici Fiyat Endeksi (TÜFE) (Aylık) (May) | 4,80% | 7,25% |

| 10:00 | TRY | Tüketici Fiyat Endeksi (TÜFE) (Yıllık) (May) | 76,55% | 69,97% |

| 10:00 | TRY | Üretici Fiyat Endeksi (ÜFE) (Yıllık) (May) | 121,82% | |

| 10:00 | TRY | Üretici Fiyat Endeksi (ÜFE) (Aylık) (May) | 7,67% | |

| 10:50 | EUR | Fransa Hizmet Satın Alma Müdürleri Endeksi (PMI) (May) | 58,4 | 58,4 |

| 10:55 | EUR | Almanya Hizmet Satın Alma Müdürleri Endeksi (PMI) (May) | 56,3 | 56,3 |

| 11:00 | EUR | Hizmet Satın Alma Müdürleri Endeksi (PMI) (May) | 56,3 | 56,3 |

| 15:30 | USD | Ortalama Saatlik Kazançlar (Aylık) (May) | 0,40% | 0,30% |

| 15:30 | USD | Ortalama Saatlik Gelirler (Önceki Yıla Göre) (Yıllık) (May) | 5,20% | 5,50% |

| 15:30 | USD | Tarım Dışı İstihdam (May) | 325K | 428K |

| 15:30 | USD | İşsizlik Oranı (May) | 3,50% | 3,60% |

| 16:45 | USD | Hizmet Satın Alma Müdürleri Endeksi (PMI) (May) | 53,5 | |

| 17:00 | USD | ISM İmalat Dışı Satın Alma Müdürleri Endeksi (PMI) (May) | 56,4 | 57,1 |

“ÖNE ÇIKANLAR”

“Asya istihdam verisi öncesi pozitif”

Dün ABD borsalarındaki yükseliş ardından Asya tarafında da yükseliş eğilimi hakimdi. Çin ve Hong Kong’da tatil nedeniyle piyasalar kapalıyken, Japonya endeksinde 1%’in üzerinde yükseliş izlendi. Piyasaların iyimserliğine rağmen enflasyon ve büyümeye ilişkin başlıklar ön planda olmayı sürdürüyor. Zaten gün içi algının pozitif veya negatif olmasına yol açan başlıklar da bu iki ana başlığın alt maddeleriyle karşımıza çıkıyor.

ABD endeks vadelileri ise bugün açıklanacak istihdam verisi öncesinde yatay bir seyir izliyor. ABD 10 yıllık tahvil faizi 2,92% bölgesine kadar yükselmiş durumda. Dolar endeksi gün gördüğü baskılanma ardından şimdilik sakin bir seyir izliyor.

OPEC’in üretim kotasını günlük 648 bin varil artırma kararı sonrasında petrol fiyatlarında oluşan yükseliş enflasyon endişesini önümüzdeki süreçte güncel tutacak alt maddelerden birisi. Beyanat öncesinde Rusya’nın kota dışı bırakılarak Suudi Arabistan’ın üretim açığını kapayabileceği yönünde beklentiler ağırlık kazanmış, petrol fiyatları geri çekilme eğilimi göstermişti.

ABD

“Tarım dışı istihdam”

Haftanın kritik verisi Cuma günü açıklanacak. Haftanın geri kalan günlerinde istihdamla ilgili açıklanacak iki veri ardından tarım dışı istihdam rakamlarına ulaşacağız. Şubat ayındaki etkili istihdam artışı sonrasında ivme kaybı yaşansa da, son iki ayın istihdam artışı 420 bin üzerinde oldu. Mayıs ayı beklentisi ise 325 bin artış yönünde bulunuyor.

İşsizlik oranının aynı dönemde 3,6%’dan 3,5%’e gerileme beklentisi bulunuyor.

Enflasyon yorumlaması için önemli göstergeler arasında olan ortalama saatlik kazançların bir önceki aya göre 0,4%, yıllık bazda ise 5,2% artmış olması bekleniyor.

“ISM Hizmet PMI”

Haftanın son önemli verisi olarak ISM Hizmet Satın Alma Yöneticileri Endeksi (PMI) rakamını takip ediyor olacağız. Nisan ayında 57,1 olarak açıklanan PMI’a ilişkin beklenti 56,4 düzeyinde bulunuyor.

TÜRKİYE

“Enflasyon verisi takip edilecek”

TÜİK Mayıs ayına ilişkin enflasyon rakamlarını açıklayacak. Enflasyon 69,97% ile Şubat 2002 tarihinden bu yana en yüksek seviyede bulunuyor. TCMB’nin geçtiğimiz hafta 14% olan politika faizinde değişiklik yapmaması ardından enflasyonun geri çekilme eğilimi gösterip göstermediği takip edilecek. Piyasa beklentisi enflasyonun Mayıs ayında 69,97%’den 76,55%’e çıkacağı yönünde. Aylık bazdaki enflasyon beklentisi ise 4,8% düzeyinde bulunuyor.

“FİNANSAL VARLIK PERFORMANSLARI”

‘’GÜNLÜK BORSA YORUMU’’

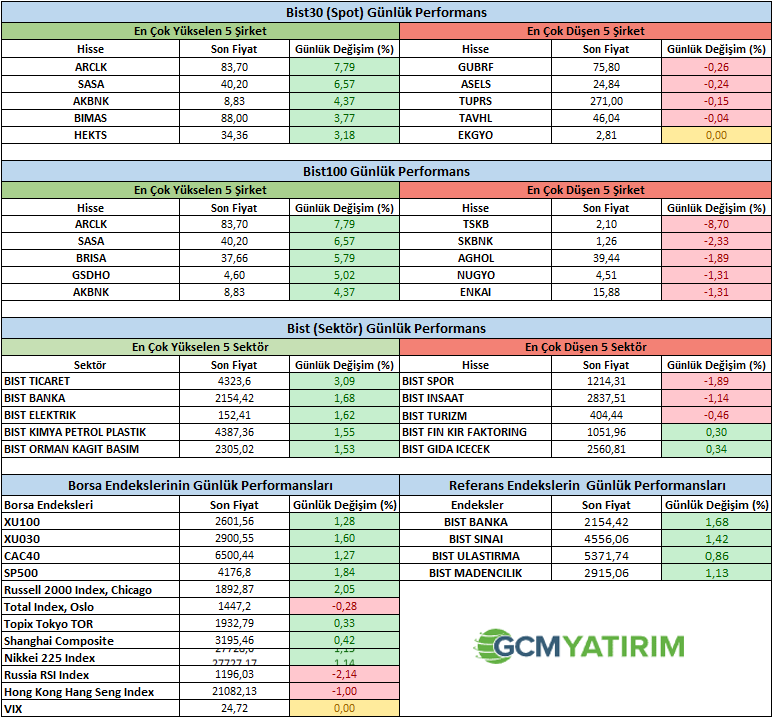

Endeks 2562 direncini geçti ve bu seviyeden ısrarlı bir şekilde uzaklaşıyor. Piyasadaki iştahın güçlü olduğunu izliyoruz. Endeks için pozitif görüşümüzü koruyoruz. Teknik olarak 2700-2800 bölgesi ilerleyen günlerde test edilebilir. Bankacılık, Petrokimya, Enerji ve Ulaştırma sektör hisselerindeki pozitif ayrışmanın devam etmesi muhtemel. Bu hisseler aynı zamanda endeks üzerinde ağırlığı olması nedeni ile önemli. Bugün içeride Mayıs ayı enflasyon verileri bekleniyor. Ortalama beklenti %4.6 seviyesinde bulunurken, yıllık TÜFE’nin %69.97’den %76.2 seviyesine yükselmesi bekleniyor. Endeksteki enflasyon etkisinin, enflasyondaki yükseliş sürdüğü sürece etkili olması beklenebilir. Büyüme verisi ve son açıklanan PMI verilerinden aldığımız sonuçlar, iç tüketime yönelik çalışan sektörlerde daha güçlü sonuçlar gelebileceği yönünde. İhracat pazarlarının resesyon endişesi ile yavaşlaması, ihracatçı şirketlerin karlılığı üzerinde hafif baskı yaratabilir. Ancak enerji, gıda, petrokimya, tekstil, giyim ve havacılık gibi iç tüketimden daha fazla etkilenen sektörlerde güçlü 2.çeyrek beklentileri oluşabilir. İlerleyen günlerde bu sektörlerin ön planda kalmasını bekliyoruz. Dışarıda ABD tarımdışı istihdam verisi bekleniyor. Petrol OPEC kararı sonrasında hafif yatay seyrediyor. Borsa İstanbul’da pozitif seyrin devamını bekliyoruz.

ŞİRKET HABERLERİ

KARSN: Karsan ve iş ortağı Hyundai Motor Company (HMC) arasında 27 Kasım 2012 tarihi itibariyle imzalandığı, hafif ticari araç serisinin üretim ve tedariğini kapsayan anlaşmanın bitiş tarihinin 31 Aralık 2021 olduğu, ancak üretim başlangıcının ertelenmesi nedeni ile anlaşmanın 31 Aralık 2022’ye uzatıldığı kamuoyuna duyurulmuştu. Bu sene ekstra sipariş beklenmemesi, yeni projelere yer açma amacı nedenleri ile her iki tarafın da stratejisine uygun olduğu için anlaşmanın 31 Mayıs 2022 tarihi itibari ile sona erdirilmesine ilişkin anlaşma imzalanmıştır. Bu anlaşmanın sona ermesi ile de bağlantılı olarak, HMC ile ortağı olduğumuz Karsan Pazarlama Sanayi Mamulleri Pazarlama A.Ş. arasında 2014 yılı mayıs ayında imzalanan Şirketimizin HMC için ürettiği H350 model hafif ticari araçların Türkiye’de pazarlama, satış ve satış sonrası hizmetlerini içeren münhasır distribütörlük anlaşması da tarafların mutabakatı doğrultusunda otomatik uzatma maddesi kullanılmayarak süresinin sona ermesi nedeni ile sona ermiştir.

PAY GERİ ALIM HABERLERİ

LKMNH: 01/06/2022 – 01/06/2022 tarihinde LOKMAN HEKİM ENGÜRÜSAĞ SAĞLIK TURİZM EĞİTİM HİZMETLERİ VE İNŞAAT TAAHHÜT A.Ş. payları ile ilgili olarak 16,0 – 16,15 TL fiyat aralığından 2.650 TL toplam nominal tutarlı alış işlemi ve/veya 0 TL toplam nominal tutarlı satış işlemi tarafımca/ortaklığımızca gerçekleştirilmiştir. Bu işlemle birlikte LOKMAN HEKİM ENGÜRÜSAĞ SAĞLIK TURİZM EĞİTİM HİZMETLERİ VE İNŞAAT TAAHHÜT A.Ş. sermayesindeki paylarım/oy haklarım 01/06/2022 tarihi itibariyle %0,1122 sınırına ulaşmıştır/aşmıştır/altına düşmüştür.

PARSN: Güriş grup lider şirketlerinden Güriş Holding A.Ş., Güriş Holding bütünsel vizyonu ve ekonomik dayanışması ve yatırımcılarını desteklenmesi amaçlı, Şirketimizin dolaylı ilişkili firması ve Güriş Sanayi Grubu çatısı altında faaliyet gösteren Parsan Makina Parçaları Sanayii ve Tic. A.Ş.’nin payları ile ilgili olarak 01/06/2022 – 01/06/2022 tarihinde 35,10 – 35,10 TL fiyat aralığından 8.000,00 TL toplam nominal tutarlı alış işlemi ve/veya 0 TL toplam nominal tutarlı satış işlemi tarafımızca gerçekleştirilmiştir. Bu işlemle birlikte PARSAN Makina Parçaları Sanayii A.Ş. sermayesindeki paylarımız 01/06/2022 tarihi itibariyle %0,0519 sınırına ulaşmıştır.

OZRDN: 2.06.2022 tarihinde OZRDN payları ile ilgili olarak 13 TL ile 13,50 TL fiyat aralığından 1.006.094,42 TL toplam nominal tutarlı alış tarafımca gerçekleştirilmiştir. Bu işlemle birlikte OZRDN sermayesindeki paylarım 02.06.2022 tarihi itibariyle % 5 sınırına ulaşmıştır.

Kaynak GCM Yatırım

Hibya Haber Ajansı